LAMPIRAN 4 terdiri atas 2 bagian, yaitu Bagian A. Penghitungan Angsuran PPh Pasal 25 Tahun Pajak Berikutnya; dan Bagian B. Penghitungan PPh Terutang Wajib Pajak dan Suami/Istri.

Untuk Lampiran 4 Bagian A, bagian ini wajib diisi dan dilampirkan oleh wajib pajak yang menghitung angsuran PPh Pasal 25 tahun pajak berikutnya dengan penghitungan tersendiri sebagaimana diatur dalam Pasal 25 ayat (6) UU PPh. Wajib pajak yang dimaksud meliputi:

- Wajib Pajak berhak atas kompensasi kerugian;

- Wajib pajak memperoleh penghasilan tidak teratur;

- SPT Tahunan PPh tahun yang lalu disampaikan setelah lewat batas waktu yang ditentukan;

- Wajib pajak diberikan perpanjangan jangka waktu penyampaian SPT Tahunan PPh;

- Wajib pajak membetulkan sendiri SPT Tahunan PPh yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan; dan

- terjadi perubahan keadaan usaha atau kegiatan wajib pajak.

Untuk dapat mengisi dan memunculkan bagian ini, wajib pajak harus memilih “Ya” pada pertanyaan di induk Bagian H angka 13b “Apakah Anda Menyusun Perhitungan Tersendiri Angsuran PPh Pasal 25 Tahun Pajak Berikutnya?”

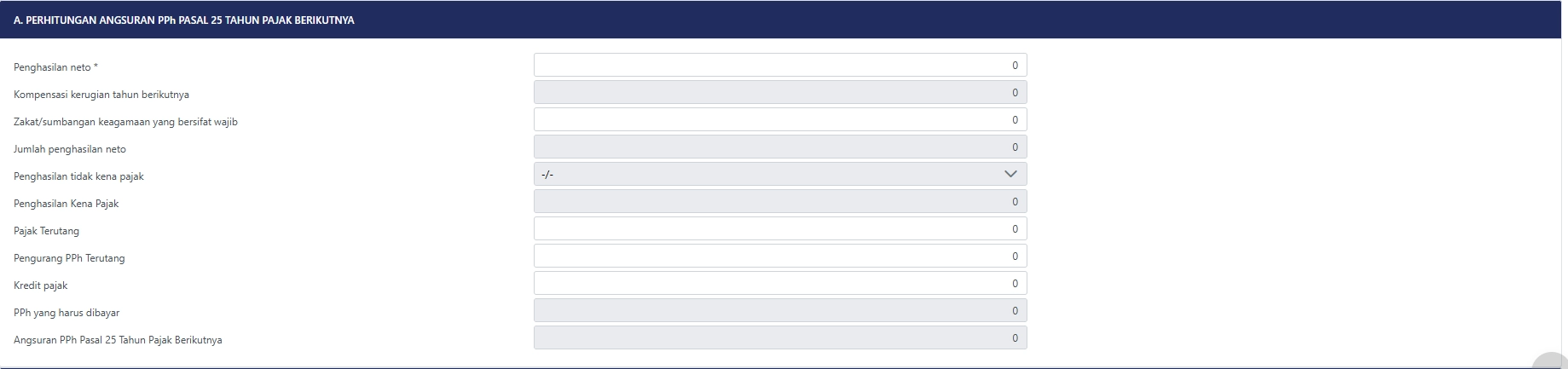

Setelah memilih jawaban yang sesuai, klik tab L-4. Pada bagian A akan ada 11 kolom informasi yang perlu dilengkapi. Lengkapi kolom-kolom tersebut dengan panduan sebagai berikut:

- Kolom 1 Penghasilan Neto. Kolom ini diisi dengan jumlah penghasilan neto atas penghasilan teratur menurut SPT Tahunan PPh.

Penghasilan teratur merupakan penghasilan yang lazimnya diterima atau diperoleh secara berkala sekurang-kurangnya sekali dalam setiap tahun pajak, yang bersumber dari kegiatan usaha, pekerjaan bebas, pekerjaan, harta dan/atau modal, kecuali penghasilan yang telah dikenakan PPh yang bersifat final.

Apabila wajib pajak memperoleh penghasilan tidak teratur, dasar penghitungan Angsuran PPh Pasal 25 adalah jumlah penghasilan neto menurut SPT Tahunan PPh Tahun Pajak yang dilaporkan setelah dikurangi dengan penghasilan tidak teratur yang dilaporkan dalam SPT Tahunan PPh tersebut.

Penghasilan tidak teratur misalnya: keuntungan selisih kurs dari utang/piutang dalam mata uang asing; keuntungan dari pengalihan harta (capital gain) sepanjang bukan merupakan penghasilan dari kegiatan usaha pokok; serta penghasilan lainnya yang bersifat insidental;

- Kolom 2 Kompensasi kerugian tahun berikutnya. Kolom ini terisi otomatis dengan data dari Lampiran 5;

- Kolom 3 Zakat/sumbangan keagamaan yang bersifat wajib. Kolom ini diisi dengan zakat/sumbangan keagamaan wajib yang dibayarkan wajib pajak orang pribadi dan dapat menjadi pengurang penghasilan neto (selain yang telah diperhitungkan dalam formulir BPA1 atau BPA2);

- Kolom 4 Jumlah penghasilan neto. Kolom ini terisi otomatis dengan hasil penghitungan: penghasilan neto (kolom 1) – kompensasi kerugian tahun pajak berikutnya (kolom 2) – zakat/sumbangan keagamaan yang bersifat wajib (kolom 3).

- Kolom 5 Penghasilan tidak kena pajak. Kolom ini terisi otomatis sesuai dengan status PTKP Anda;

- Kolom 6 Penghasilan Kena Pajak. Kolom ini terisi otomatis dengan hasil penghitungan: jumlah penghasilan neto (kolom 4) – penghasilan tidak kena pajak (kolom 5).

- Kolom 7 Pajak Terutang. Kolom ini terisi otomatis dengan hasil penghitungan: tarif pajak Pasal 17 ayat (1) huruf a UU PPh × penghasilan kena pajak (kolom 6);

- Kolom 8 Pengurang PPh Terutang. Kolom ini diisi dengan fasilitas pengurang PPh terutang sesuai dengan peraturan perundang-undangan di bidang perpajakan (misal, tax allowance dan tax holiday);

- Kolom 9 Kredit pajak. Kolom ini diisi dengan jumlah kredit pajak (PPh Pasal 21 dan PPh Pasal 23 yang telah dipotong, PPh Pasal 22 yang telah dipungut, dan kredit pajak luar negeri (PPh Pasal 24);

- Kolom 10 PPh yang harus dibayar. Kolom ini terisi otomatis dengan hasil penghitungan: PPh terutang (kolom 7) – pengurang PPh terutang (kolom 8) – kredit pajak (kolom 9)

- Kolom 11 Angsuran PPh Pasal 25 Tahun Pajak Berikutnya. Kolom ini terisi otomatis dengan jumlah angsuran PPh Pasal 25 tahun berikutnya yang merupakan hasil penghitungan: PPh yang harus dibayar (kolom 10) dibagi 12 bulan.

Sementara itu, Lampiran 4 Bagian B. Penghitungan PPh Terutang Wajib Pajak dan Suami/Istri wajib diisi dan dilampirkan apabila suami-istri dikenakan pajak secara terpisah karena:

- dikehendaki secara tertulis oleh suami-istri berdasarkan perjanjian pemisahan harta dan penghasilan (PH); atau

- dikehendaki oleh istri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT).

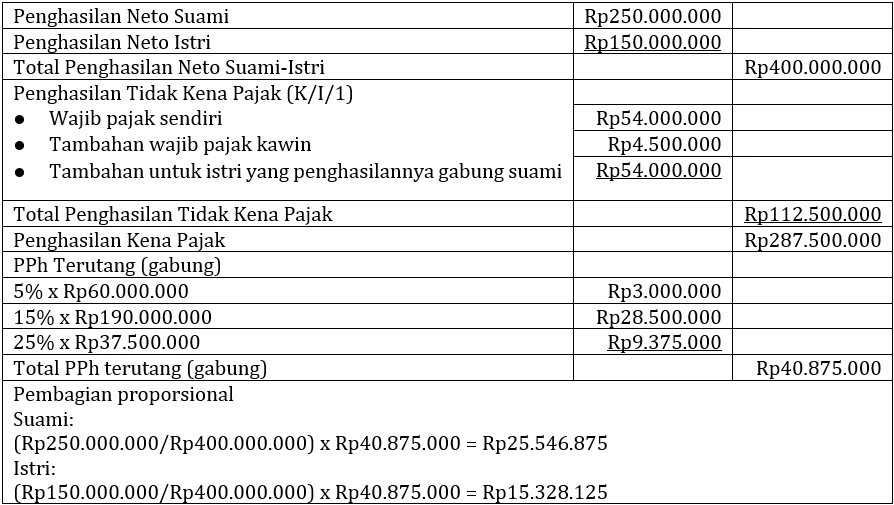

Sesuai dengan ketentuan Pasal 8 ayat (3) UU PPh, suami-istri dengan status perpajakan PH atau MT maka dikenai pajak berdasarkan penggabungan penghasilan neto suami istri. Selanjutnya, besarnya pajak yang harus dilunasi oleh masing-masing suami istri dihitung sesuai dengan perbandingan penghasilan neto. Simak Sudah Menikah, Apakah Istri Wajib Gabung NPWP dengan Suami?

Misal, istri Tuan Ari memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT). Penghasilan neto Tuan Ari dari pekerjaannya senilai Rp250 juta. Sementara itu, istri Tuan Ari melakukan kegiatan usaha yang tidak termasuk wajib pajak dengan peredaran bruto tertentu berdasarkan PP 23/PP 55 (bukan wajib pajak UMKM) memiliki peredaran neto sebesar Rp150 juta.

Berdasarkan ilustrasi tersebut, pajak yang harus dilunasi oleh Tuan Ari dan Istri masing-masing dihitung sesuai dengan perbandingan penghasilan neto mereka (proporsional), yaitu sebagai berikut:

Merujuk Pasal 81 ayat (2) PER-11/PJ/2025, wajib pajak orang pribadi yang merupakan: (i) suami dan istri yang melakukan perjanjian pemisahan harta dan penghasilan secara tertulis (PH); atau (ii) istri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT), harus melaporkan SPT Tahunan PPh masing-masing.

Namun demikian, penghitungan PPh suami dan istri dengan status PH dan MT dilakukan berdasarkan penggabungan penghasilan neto suami dan istri dan besarnya pajak yang harus dilunasi oleh masing-masing suami dan istri dihitung sesuai dengan perbandingan penghasilan neto mereka.

Untuk itu, meski melaporkan SPT Tahunan PPh masing-masing, suami dan istri wajib membuat dan melampirkan Lampiran 4 Bagian B– Penghitungan Pajak Penghasilan Terutang Wajib Pajak dan Suami atau Istri.

Untuk bisa memunculkan dan mengisi bagian ini, wajib pajak harus memilih antara Pisah Harta (PH) atau Memilih Terpisah (MT) pada pertanyaan di Induk Bagian A angka 7 “Status Kewajiban Perpajakan Suami dan Istri”.

Setelah memilih jawaban yang sesuai, klik tab L-4. Lalu, gulir halaman ke bawah menuju bagian B. Secara total, bagian ini terdiri atas 12 kolom. Namun, mayoritas kolom akan terisi secara otomatis. Untuk itu, Anda cukup mengisi kolom yang kosong dengan panduan sebagai berikut:

- Kolom wajib pajak (kolom 1). Bagian penghasilan bruto diisi secara mandiri dengan jumlah penghasilan bruto wajib pajak. Sementara itu, bagian penghasilan neto akan terisi secara otomatis dari data induk bagian C angka 2 Penghasilan Neto Setahun;

- Kolom suami/istri (kolom 2). Kolom suami/istri diisi dengan: penghasilan bruto suami/istri; penghasilan neto suami/istri; dan penghasilan neto – zakat/sumbangan keagamaan (selain yang telah dihitung pada BPA1 dan BPA2) – kompensasi kerugian suami/istri;

- Kolom penghasilan tidak kena pajak (PTKP) gabungan (Kolom 3). Bagian ini diisi dengan PTKP gabungan sesuai kondisi pada awal tahun pajak;

- Kolom PPh terutang gabungan; PPh terutang yang Ditanggung wajib pajak; dan PPh terutang yang ditanggung suami/istri (kolom 4). Bagian ini akan terhitung otomatis sesuai perbandingan Penghasilan neto suami dan istri. Selesai. Semoga bermanfaat. (rig)

Cek berita dan artikel yang lain di Google News.