BERITA TERKINI

WAJIB pajak orang pribadi (WP OP) harus mengisi SPT Tahunan Pajak Penghasilan (PPh) dengan benar, lengkap, dan jelas. Untuk itu, WP OP harus mengisi lampiran SPT Tahunan PPh setelah melengkapi formulir Induk. Simak Apa Itu SPT Tahunan PPh OP?

Merujuk Pasal 83 ayat (1) PER-11/PJ/2025, lampiran SPT Tahunan PPh WP OP salah satunya adalah Lampiran 2. Secara lebih terperinci, Lampiran 2 terdiri atas tiga bagian, yaitu:

Nah, DDTCNews kali ini akan membahas tata cara pengisian Lampiran 2 Bagian A. Penghasilan yang Dikenakan Pajak Penghasilan Bersifat Final.

Lampiran 2 Bagian A diisi dengan penghasilan yang dikenakan PPh bersifat final yang diterima atau diperoleh wajib pajak sendiri, istri, dan anak/anak angkat yang belum dewasa, kecuali yang diterima atau diperoleh:

Penghasilan yang dikenakan PPh bersifat final yang diterima atau diperoleh istri dengan status HB, PH, atau MT tersebut dilaporkan pada SPT Tahunan PPh istri sebagai WP OP tersendiri. Bagian ini perlu diisi dan dilampirkan oleh WP OP yang memperoleh penghasilan yang dikenakan PPh Final.

PPh Final merupakan pajak yang dikenakan atas penghasilan-penghasilan tertentu dengan tarif dan dasar pengenaan yang telah ditetapkan secara khusus. PPh final merupakan pajak yang dikenakan langsung saat wajib pajak menerima penghasilan.

Pungutannya yang seketika membuat penghasilan yang dikenai PPh final tidak lagi diikutsertakan dalam penghitungan pajak terutang pada akhir tahun. Kendati demikian, penghasilan itu tetap harus dilaporkan dalam surat pemberitahuan (SPT). Simak Apa Itu PPh Final?

Dengan demikian, terminologi ‘final’ yang digunakan dalam PPh final merujuk pada kewajiban pajak yang sudah selesai atau berakhir. Secara umum, ketentuan PPh final tercantum dalam Pasal 4 ayat (2) UU PPh. Ada beragam jenis penghasilan yang dikenakan PPh Final, berikut sejumlah contohnya:

Agar bisa memunculkan dan mengisi bagian ini, wajib pajak harus menjawab “Ya” pada pertanyaan di induk Bagian I Angka 14 Huruf c “Apakah Anda Menerima Penghasilan Yang Dikenakan Pajak Penghasilan Bersifat Final?” Simak Memahami Tiap Pertanyaan Induk SPT pada Bagian Transaksi Lainnya

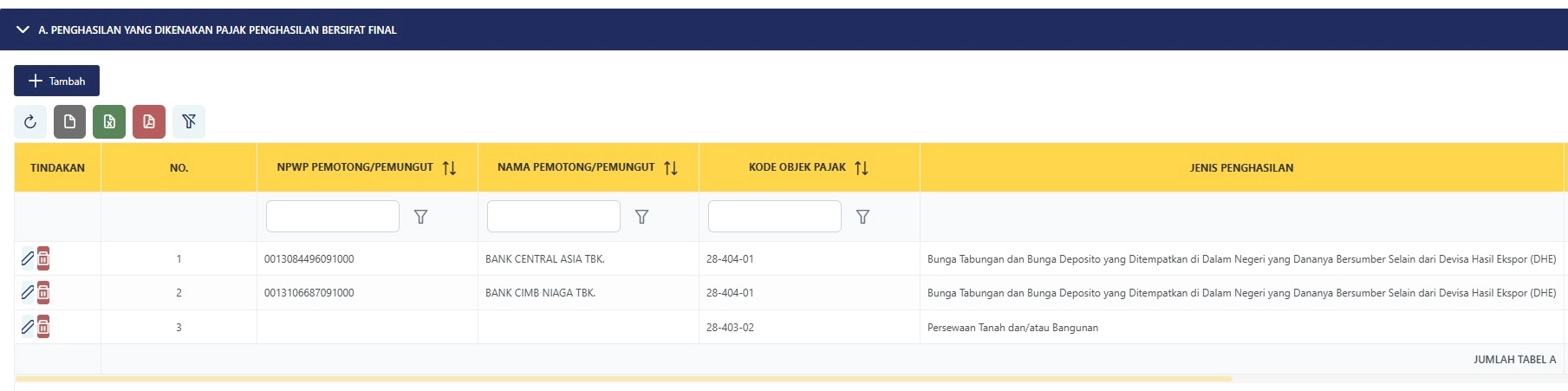

Selanjutnya, klik tab L-2. Pada bagian tabel A. Penghasilan yang Dikenakan PPh Final klik tombol +Tambah. Lalu, sistem akan menampilkan pop-up windows yang terdiri atas 6 kolom informasi.

Contoh pengisian Lampiran 2 bagian A dalam formulir SPT Tahunan PPh:

Untuk menambahkan penghasilan yang dikenakan PPh final lainnya, ulangi langkah-langkah di atas. Anda juga dapat mengubah isian data yang sudah dimasukkan dengan mengklik ikon Pensil. Selain itu, Anda dapat menghapus data yang sudah dimasukkan dengan mengklik ikon Sampah. Selesai Semoga bermanfaat. (rig)