LAMPIRAN Rekonsiliasi Laporan Keuangan (L-3A-1/L-3A-2/L-3A-3) wajib diisi oleh wajib pajak orang pribadi (WP OP) yang menyelenggarakan pembukuan. Untuk dapat mengisi dan memunculkan lampiran ini WP OP harus menjawab pertanyaan di induk bagian B Ikhtisar Penghasilan Neto dengan jawaban sebagai berikut:

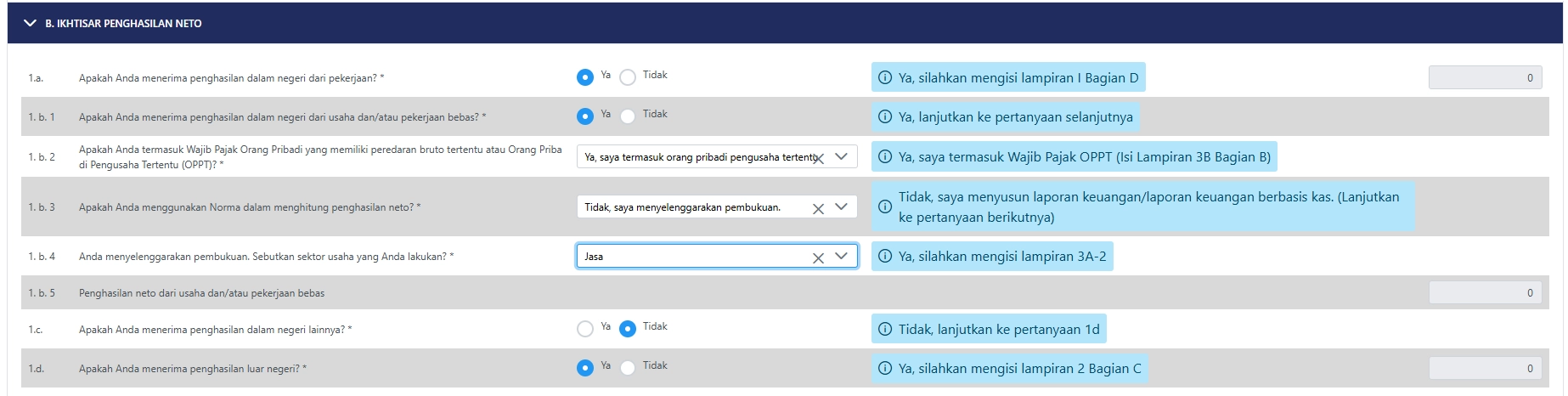

- 1.b.1 Apakah Anda menerima penghasilan dalam negeri dari usaha dan/atau pekerjaan bebas? “Ya”

- 1.b.2 Apakah Anda termasuk Wajib Pajak Orang Pribadi yang memiliki peredaran bruto tertentu atau Orang Pribadi Pengusaha Tertentu (OPPT)? Diisi sesuai dengan kondisi wajib pajak

- 1.b.3 Apakah Anda menggunakan Norma dalam menghitung penghasilan neto? “Tidak, saya menyelenggarakan pembukuan”

- 1.b.4 Anda menyelenggarakan pembukuan. Sebutkan sektor usaha yang Anda lakukan? Pilih sektor usaha yang sesuai.

Lampiran ini berisi informasi atas rekonsiliasi laporan keuangan wajib pajak dari kegiatan usaha dan/atau pekerjaan bebas, yang terdiri atas 2 bagian:

A.1 Laporan laba rugi, termasuk:

- penghasilan yang dikenakan PPh yang bersifat final;

- penghasilan yang tidak termasuk objek pajak;

- penyesuaian fiskal positif atas penghasilan dan biaya komersial;

- penyesuaian fiskal negatif atas penghasilan dan biaya komersial;

- penghasilan neto fiskal; dan

A.2 Laporan posisi keuangan (neraca)

Laporan laba rugi dan neraca tersebut disajikan sebagaimana laporan keuangan wajib pajak yang diselenggarakan berdasarkan metode pembukuan dengan cara atau sistem yang lazim dipakai di Indonesia. Misalnya, pembukuan stelsel kas untuk tujuan perpajakan atau pembukuan berdasarkan standar akuntansi keuangan (SAK), secara konsisten berdasarkan prinsip taat asas.

Jenis Lampiran Rekonsiliasi Keuangan

Ada 3 jenis lampiran rekonsiliasi laporan keuangan yang tersedia di coretax. Wajib pajak orang pribadi yang menyelenggarakan pembukuan wajib mengisi salah satu formulir lampiran rekonsiliasi laporan keuangan sesuai dengan jenis sektor usaha yang dipilih sebagai berikut:

- Lampiran 3A-1 Rekonsiliasi Laporan Keuangan (Dagang), apabila Wajib Pajak melaporkan penghasilan dari sektor usaha dagang;

- Lampiran 3A-2 Rekonsiliasi Laporan Keuangan (Jasa), apabila Wajib Pajak melaporkan penghasilan dari sektor usaha jasa; dan

- Lampiran 3A-3 Rekonsiliasi Laporan Keuangan (Industri), apabila Wajib Pajak melaporkan penghasilan dari sektor usaha industri atau umum.

Laporan Laba Rugi

Setelah memilih sektor usaha yang sesuai (dagang/jasa/industri), buka tab L-3A-1/L-3A-2/L-3A-3 yang muncul. Misal, Anda memilih jenis sektor usaha “Jasa” maka tab L-3A-2 akan muncul dan klik tab tersebut untuk mengisi lampiran rekonsiliasi laporan keuangan Anda.

Melalui lampiran ini, Anda diminta memindahkan setiap nilai akun/saldo akun laporan laba rugi komersial dengan tepat ke akun laporan laba rugi dalam Lampiran L-3A-2. Jika terdapat akun yang tidak sesuai maka pindahkan nilai akun tersebut ke akun sejenis atau ke akun lainnya yang memiliki kesamaan substansi.

Caranya, klik ikon pensil pada nama akun yang sesuai atau sejenis. Sistem kemudian akan menampilkan pop-up windows yang terdiri atas 10 kolom. Isikan kolom-kolom tersebut dengan panduan sebagai berikut:

- Kolom 1 Kode Akun. Kolom ini terkunci dan tidak bisa diubah (non-editable);

- Kolom 2 Keterangan (nama akun). Kolom ini terkunci dan tidak bisa diubah (non-editable). Mengingat kolom 1 dan kolom 2 tidak bisa diedit, Anda perlu memindahkan akun laporan laba rugi dalam laporan keuangan komersial ke setiap nama akun yang tersedia pada laporan laba rugi dalam lampiran ini;

- Kolom 3 Nilai (Komersial). Kolom ini diisi dengan nilai akun laporan laba rugi berdasarkan laporan keuangan sebelum dilakukan penyesuaian fiskal berdasarkan UU PPh dan peraturan pelaksanaannya.

Setiap nilai akun/saldo akun laporan laba rugi komersial harus dipindahkan dengan tepat ke akun laporan laba rugi dalam lampiran ini. Jika akun laporan laba rugi dalam laporan keuangan tidak sesuai dengan akun laporan laba rugi dalam lampiran ini maka pindahkan nilai akun laporan laba rugi komersial tersebut ke akun sejenis atau ke akun lainnya yang memiliki kesamaan substansi yang terdapat dalam laporan laba rugi lampiran ini;

- Kolom 4 Non-Objek Pajak. Kolom ini diisi dengan nilai (komersial) penghasilan yang tidak termasuk objek pajak. Jika tidak terdapat penghasilan yang tidak termasuk objek pajak maka kolom ini diisi dengan angka 0;

- Kolom 5 Dikenakan PPh Final. Kolom ini diisi dengan nilai penghasilan yang dikenakan PPh yang bersifat final. Jika tidak terdapat penghasilan yang dikenakan PPh yang bersifat final maka kolom ini diisi dengan angka 0;

- Kolom 6 Tidak Final. Kolom ini terisi otomatis berdasarkan hasil penghitungan nilai komersial (kolom 3) – non-objek pajak (kolom 4) – dikenakan PPh Final (Kolom 5);

- Kolom 7 Penyesuaian Fiskal Positif. Kolom ini diisi dengan nilai koreksi fiskal positif. Koreksi fiskal positif berarti penyesuaian terhadap penghasilan neto komersial (selain penghasilan yang dikenai PPh final dan non-objek pajak) dalam rangka menghitung penghasilan kena pajak yang bersifat menambah penghasilan dan/atau mengurangi biaya komersial tersebut;

- Kolom 8 Penyesuaian Fiskal Negatif. Kolom ini diisi dengan nilai koreksi fiskal negatif. Koreksi fiskal negatif berarti penyesuaian terhadap penghasilan neto komersial (selain non-objek dan dikenakan PPh final) dalam rangka menghitung penghasilan kena pajak yang bersifat mengurangi penghasilan dan/atau menambah biaya komersial tersebut;

- Kolom 9 Kode Penyesuaian Fiskal. Pilih kode penyesuaian fiskal sesuai dengan dropdown list yang tersedia. Anda dapat memilih lebih dari satu kode penyesuaian fiskal dalam satu akun laporan laba rugi. Berikut ini merupakan daftar kode penyesuaian fiskal yang digunakan dalam pengisian:

- Kolom 10 Nilai Fiskal. Kolom ini terisi otomatis dengan hasil penghitungan dari objek pajak tidak final (kolom 6) + koreksi fiskal positif (kolom 7) – koreksi fiskal negatif (kolom 8).

Setelah semua kolom terisi, klik Simpan. Lanjutkan dengan jenis akun-akun yang lain. Apabila semua akun telah dipindahkan, jumlah angka pada baris akun “Laba (Rugi) Sebelum Pajak” pada kolom) “Nilai Fiskal” dipindahkan ke induk Bagian B Angka 1 Huruf b Angka 5) Penghasilan Neto Dari Usaha dan/atau Pekerjaan Bebas.

Laporan Posisi Keuangan Neraca

Setiap saldo akun laporan posisi keuangan (neraca) wajib pajak harus dipindahkan dengan tepat ke akun neraca dalam lampiran ini. Wajib pajak mengisi akun neraca dalam lampiran ini sesuai dengan akun yang ada dalam laporan keuangan.

Jika akun neraca komersial tidak sesuai dengan akun neraca dalam lampiran ini maka pindahkan nilai akun neraca komersial tersebut ke akun sejenis atau ke akun lainnya yang memiliki kesamaan substansi yang ada dalam lampiran ini. Misal, pindahkan akun goodwill ke akun aset tidak berwujud. Selesai. Semoga bermanfaat. (rig)

Cek berita dan artikel yang lain di Google News.