BERITA TERKINI

KEDERMAWANAN seorang saudagar kaya pada awal tahun Hijriah (622-623 M), yakni Utsman bin Affan, terpahat nyata dalam sejarah. Melalui akuisisi Sumur Raumah, masyarakat Madinah terselamatkan dari krisis air di tengah masa paceklik.

Sikap ringan tangan Utsman bin Affan tersebut relevan dengan umat Muslim di Indonesia. Masifnya populasi Muslim Tanah Air bukanlah sekadar angka statistik, melainkan modal sosial yang menempatkan Indonesia sebagai episentrum ekonomi syariah global, khususnya melalui penguatan instrumen filantropi seperti zakat.

Sebagai pilar utama dalam filantropi Islam, zakat perlu dikelola dengan baik dan benar, juga akuntabel. Hal ini sebagaimana pemikiran Abd al-Aziz Duri dalam Early Islamic Institutions – Administration and Taxation from the Caliphate to the Umayyads and Abbasaids yang menyoroti bahwa pengelolaan harta publik seperti zakat memerlukan administrasi yang kokoh.

Apalagi, zakat bukan hanya ditunaikan oleh individu tetapi juga lembaga atau perusahaan. Karenanya, administrasi zakat perlu sejalan dengan mekanisme administrasi keuangan pada umumnya.

Saat ini, tata kelola administrasi zakat diperkuat oleh sinergi akuntansi zakat dan aturan perpajakan. Sinergi ini krusial bagi perusahaan yang membayar zakat (muzakki) agar tetap akuntabel dan transparan. Hal ini sebagaimana zakat yang disetorkan dapat diakui sebagai biaya pengurang penghasilan bruto (deductible expense) dalam penghitungan penghasilan kena pajak.

Lantas, bagaimana menjamin akuntabilitas pencatatan dan pengakuan zakat sebagai deductible expense berdasarkan akuntansi zakat dan aturan perpajakan di Indonesia?

Sebagai pijakan awal, kita perlu memahami mekanisme perhitungan zakat sebelum masuk ke aspek akuntansi dan pajak. Penghitungan besaran jumlah zakat yang harus dibayarkan oleh muzaki (pembayar zakat) di Indonesia, di antaranya, telah diatur dalam Peraturan Menteri Agama (PMA) 52/2014 s.t.d.t.d PMA 31/2019.

Beleid tersebut mengatur, di antaranya, soal pengenaan zakat atas usaha pertambangan, usaha perindustrian, serta perniagaan yang telah mencapai nisab dan haul (wajib membayar zakat). Selain itu, terdapat Ijtima Ulama 2021 yang juga membahas zakat pada sektor perindustrian.

Secara spesifik, Pasal 23 PMA 52/2014 mengatur jumlah zakat mal yang harus dibayarkan oleh usaha perniagaan (disebut juga sebagai zakat perusahaan). Adapun jumlah harta yang dikenakan zakat dihitung dari aset lancar dikurangi dengan liabilitas jangka pendek.

Kemudian, jumlah tersebut dikalikan dengan tarif yang ditetapkan dalam perhitungan zakat sesuai dengan ketentuan Pasal 26 PMA 31/2019, yakni 2,5%.

Dilansir dari laman resmi Badan Amil Zakat Nasinoal (BAZNAS), tarif perhitungan besaran zakat dapat menjadi 2,575%. Hal ini didasari dengan adanya perbedaan penentuan tanggal akhir periode (tahun) antara hijriah dan masehi. Sebagai tambahan informasi, nisab atau batas minimum laba perusahaan yang wajib dikeluarkan zakat yakni senilai emas 85 gram.

Dalam perpektif akuntansi, zakat diatur melalui PSAK 409: Akuntansi Zakat, Infak, dan Sedekah. Standar akuntansi tersebut mengakui zakat yang dibayarkan perusahaan dengan mengakui beban pada saat terjadinya kewajiban.

Artinya, zakat diakui sebagai beban operasional dalam laporan laba rugi pada periode saat kewajiban zakat muncul. Hal ini memastikan bahwa semua kewajiban zakat terlihat dan dilaporkan dengan jelas.

Sebagai gambaran, disajikan ilustrasi pencatatan jurnal atas pengakuan zakat yang dikeluarkan perusahaan pada laba tahun berjalan sebagai berikut.

PT Ketupat Raya telah memiliki laba tahun berjalan yang melewati nisab, sehingga wajib menunaikan zakat perusahaan. Berdasarkan laporan keuangan yang berakhir pada tahun 2025, perusahaan telah menghitung kewajiban zakat atas laba bersih yang diperoleh yakni sebesar Rp300.000.000. Melalui perhitungan dengan tarif zakat maka didapatkan nilai yang dibayarkan yakni Rp7.500.000. Sebagaimana perhitungan tersebut, PT Ketupat Raya mencatatkan jurnalnya berdasarkan PSAK 409 sebagai berikut.

Pengakuan 31 Desember 2025

Pembayaran Zakat Perusahaan

Atas pencatatan tersebut, pada laporan laba rugi, zakat akan mengurangi laba sebelum zakat. Hal ini menghasilkan laba bersih setelah zakat dengan perhitungan sebagai berikut.

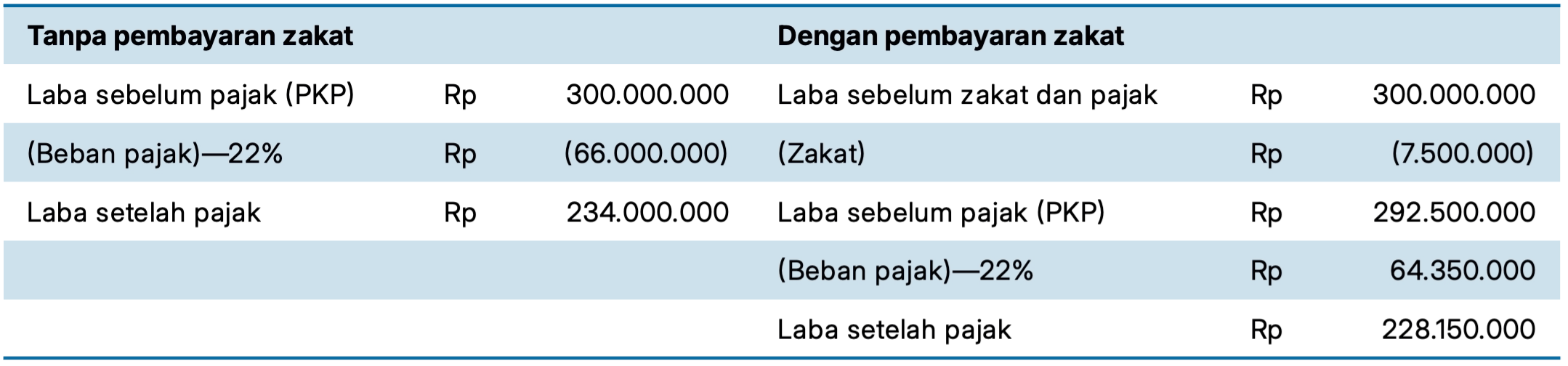

Pencatatan ini berimplikasi pada posisi liabilitas (zakat) dan ekuitas (laba bersih setelah zakat) di laporan posisi keuangan. Menariknya, dari perspektif perpajakan, laba bersih setelah zakat senilai Rp 292.500.000 menjadi basis awal penentuan penghasilan kena pajak (PKP).

Lantas, bagaimana pengakuan zakat dalam laporan keuangan dapat diakui sebagai instrumen untuk pengurang penghasilan kena pajak bagi perusahaan?

Merujuk pada Pasal 9 ayat (1) huruf g angka 1 UU PPh s.t.d.t.d UU HPP, zakat termasuk dalam pengecualian dalam menentukan besarnya penghasilan kena pajak yang tidak boleh dikurangkan. Artinya, dana zakat yang dibayarkan oleh perusahaan dianggap sebagai penghasilan yang boleh dikurangkan dari penghasilan kena pajak.

Selain itu, dalam pelaksanaannya, PMK 114/2025 memuat panduan yang memperjelas ketentuan teknis zakat pada perusahaan. Melalui Pasal 8 ayat (1) dan (2) PMK 114/2025, zakat yang dimaksud, termasuk zakat mal yakni zakat atas penghasilan yang dibayarkan oleh perusahaan yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang disahkan oleh pemerintah.

Berdasarkan Pasal 9 ayat (1), zakat dapat dikurangkan dari penghasilan bruto bagi wajib pajak pemberi dengan beberapa syarat. Pertama, dalam pembayarannya tidak menyebabkan rugi fiskal. Kedua, didukung bukti pembayaran yang sah. Ketiga, diterima oleh badan atau lembaga amil zakat yang memiliki NPWP.

Adapun definisi badan atau lembaga amil zakat, yakni badan atau lembaga penerima zakat yang dibentuk atau disahkan oleh pemerintah sesuai dengan ketentuan perundang-undangan. Hal ini sebagaimana diatur dalam Pasal 10 ayat (1). Simak DJP Perbarui Lagi Daftar Lembaga Penerima Zakat & Sumbangan Keagamaan

Sebagai tambahan informasi, selain memuat pengaturan zakat, PMK 114/2025 juga memuat pengaturan tentang sumbangan keagamaan yang bersifat wajib. Hal ini diatur melalui Pasal 9 ayat (2) PMK 114/2025 yang menjelaskan besaran nilai zakat atau sumbangan keagamaan yang boleh dikurangkan dari penghasilan bruto tidak boleh melebihi besaran kewajiban sesuai dengan ketentuan agama masing-masing. Baca juga Punia, Perpuluhan, dan Dana Paramita Juga Bisa Jadi Pengurang Pajak

Perlu digarisbawahi bahwa pembayaran zakat dan sumbangan keagamaan yang sifatnya wajib tidak boleh mengakibatkan rugi fiskal. Hal ini sebagaimana diatur pada Pasal 9 ayat (3) PMK 114/2025, yakni besaran zakat atau sumbangan yang dapat dikurangkan dari penghasilan kena pajak hanya senilai jumlah yang tidak menyebabkan rugi fiskal saat tahun pajak pembayaran.

Untuk memberikan gambaran, disajikan ilustrasi perbandingan pembayaran zakat oleh perusahaan di balik layar laporan keuangan. Sebagai contoh, PT Ketupat Raya yang telah menunaikan zakat sebesar Rp7.500.000. Jika dibandingkan, akan terlihat jelas 'garis pemisah' antara laba setelah pajak yang melakukan pembayaran zakat dengan laba tanpa pembayaran zakat sebagai berikut.

Sebagaimana demikian, menunaikan zakat dalam meneladani jejak Utsman bin Affan, sang saudagar dermawan, bukan sekadar tentang melepas harta. Hal ini juga berkaitan dengan pengelolaan aset secara cerdas dan amanah.

Dalam hal korporasi, akuntansi zakat hadir sebagai jembatan yang memastikan setiap rupiah kewajiban tercatat dengan akuntabel dan transparan. Sementara itu, zakat membuktikan bahwa perusahaan dapat memanfaatkan sisi administratif perpajakan termasuk pengurangan penghasilan kena pajak, serta penguatan citra sebagai entitas taat zakat. Baca juga: Bisa Jadi Pengurang Pajak, WP Badan Diimbau Segera Bayar Zakat (Yana Yosiyana/sap)