BERITA TERKINI

TERDAPAT berbagai macam perlakuan pajak atas uang pensiun di seluruh dunia. Terlepas dari ragam ketentuannya, pada dasarnya ada 3 titik potensial pemajakan atas uang pensiun. Pertama, tahap kontribusi, yaitu saat pekerja atau pemberi kerja menyetorkan uang ke dalam dana pensiun.

Kedua, tahap pertumbuhan investasi, yaitu ketika dana pensiun menginvestasikan dan menghasilkan keuntungan, seperti pendapatan investasi dan keuntungan modal. Ketiga, tahap pembayaran manfaat, yaitu ketika pensiunan mulai menerima manfaat pensiun.

Di Indonesia, pemajakan atas uang pensiun dilakukan pada titik pembayaran manfaat, bukan pada tahap kontribusi atau pertumbuhan investasi. Hal ini terlihat pada Pasal 4 ayat (3) huruf g Undang-Undang Pajak Penghasilan s.t.d.t.d. Undang-Undang Harmonisasi Peraturan Perpajakan (UU PPh) yang mengecualikan iuran pensiun baik yang dibayarkan oleh pemberi kerja maupun pegawai dari objek PPh.

Pengecualian tersebut diberikan karena iuran yang diterima oleh dana pensiun merupakan dana milik peserta pensiun. Nantinya, uang tersebut akan dibayarkan kembali kepada peserta pensiun pada waktunya.

Berdasarkan penjelasan Pasal 4 ayat (3) huruf g UU PPh, pengenaan pajak atas iuran pensiun berarti mengurangi hak para peserta pensiun. Untuk itu, iuran pensiun tersebut dikecualikan sebagai objek PPh.

Selain itu, Pasal 4 ayat (3) huruf h UU PPh mengecualikan penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidang-bidang tertentu dari objek PPh. Dalam konteks ini, pengecualian objek PPh berlaku untuk penghasilan dari modal yang ditanamkan di bidang-bidang tertentu.

Penjelasan Pasal 4 ayat (3) huruf h UU PPh menegaskan penanaman modal oleh dana pensiun dimaksudkan untuk pengembangan dan merupakan dana untuk pembayaran kembali kepada peserta pensiun di kemudian hari. Untuk itu, penanaman modal tersebut perlu diarahkan pada bidang-bidang yang tidak bersifat spekulatif atau yang berisiko tinggi

Adapun pemajakan atas uang pensiun baru dilakukan saat peserta pensiun menerima manfaat pensiun. Hal ini sebagaimana diatur dalam Pasal 4 ayat (1) huruf a UU PPh s.t.d.t.d UU HPP yang menyatakan uang pensiun termasuk ke dalam jenis penghasilan yang menjadi objek PPh.

Pemajakan atas uang manfaat pensiun terbagi menjadi 2 skema tergantung pada apakah uang pensiun tersebut dibayarkan secara sekaligus atau secara berkala. Secara ringkas, berikut ketentuan pemajakan atas uang pensiun di Indonesia.

Uang manfaat pensiun yang dibayarkan sekaligus dikenakan pajak penghasilan (PPh) Pasal 21 yang bersifat final. Perincian ketentuan mengenai pemotongan PPh Pasal 21 atas uang manfaat pensiun yang dibayarkan sekaligus diatur dalam:

Merujuk Pasal 2 ayat (1) PP 68/2009, penghasilan yang diterima atau diperoleh pegawai berupa uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua yang dibayarkan sekaligus dikenai pemotongan PPh Pasal 21 yang bersifat final.

Berdasarkan pasal tersebut, PPh Pasal 21 yang bersifat final tidak hanya menyasar uang manfaat pensiun yang dibayarkan sekaligus, tetapi juga tunjangan hari tua serta jaminan hari tua yang dibayarkan sekaligus. PP 68/2009 pun telah menguraikan pengertian dari ketiga jenis penghasilan tersebut.

Pertama, uang manfaat pensiun adalah penghasilan dari manfaat pensiun yang dibayarkan kepada orang pribadi peserta dana pensiun secara sekaligus sesuai ketentuan peraturan perundang-undangan di bidang dana pensiun oleh Dana Pensiun Pemberi Kerja atau Dana Pensiun Lembaga Keuangan yang pendiriannya telah disahkan oleh menteri keuangan.

Penghasilan berupa uang manfaat pensiun yang dibayarkan secara sekaligus tersebut meliputi:

Kedua, tunjangan hari tua (THT) adalah penghasilan yang dibayarkan sekaligus oleh badan penyelenggara tunjangan hari tua kepada orang pribadi yang telah mencapai usia pensiun.

Ketiga, jaminan hari tua (JHT) adalah penghasilan yang dibayarkan sekaligus oleh badan penyelenggara jaminan sosial tenaga kerja kepada orang pribadi yang berhak dalam jangka waktu yang telah ditentukan atau keadaan lain yang ditentukan.

Penghasilan berupa uang manfaat pensiun, THT, atau JHT, dianggap dibayarkan sekaligus apabila sebagian atau seluruh pembayarannya dilakukan dalam jangka waktu paling lama 2 tahun kalender.

PPh Pasal 21 yang bersifat final terutang pada saat dilakukan pembayaran uang manfaat pensiun, THT, dan JHT, yang dibayarkan sekaligus. Pemotongan PPh Pasal 21 atas uang manfaat pensiun, THT, dan JHT, yang dibayarkan sekaligus tersebut dilakukan dengan tarif bersifat progresif sebagai berikut:

Tarif PPh Pasal 21 tersebut diberlakukan atas jumlah kumulatif uang manfaat pensiun, THT, atau JHT yang dibayarkan dalam jangka waktu paling lama 2 tahun kalender.

Apabila terdapat bagian penghasilan yang terutang atau dibayarkan pada tahun ketiga dan tahun-tahun berikutnya, maka pemotongan PPh Pasal 21 dilakukan dengan menerapkan tarif Pasal 17 ayat (1) huruf a UU PPh.

Pemotongan PPh Pasal 21 atas uang manfaat pensiun, THT, dan JHT, yang dibayarkan pada tahun ketiga dan tahun berikutnya itu dilakukan atas jumlah bruto seluruh penghasilan yang terutang atau dibayarkan kepada pegawai pada masing-masing tahun kalender yang bersangkutan.

PPh Pasal 21 yang dipotong atas bagian uang manfaat pensiun, THT, dan JHT, yang dibayarkan pada tahun ketiga dan tahun berikutnya tersebut tidak bersifat final dan dapat diperhitungkan sebagai pembayaran pajak pendahuluan atau kredit pajak.

Misal, Nona Yanti menerima uang manfaat pensiun yang seluruhnya dibayarkan secara sekaligus senilai Rp180.000.000. Atas pembayaran uang manfaat pensiun secara sekaligus tersebut dikenakan pemotongan PPh Pasal 21 dengan perhitungan sebagai berikut:

Contoh lain, Tuan Fahri bekerja sebagai pegawai tetap pada PT Aksara sejak 1995. PT Aksara telah mengikutkan program pensiun untuk seluruh pegawainya dengan membentuk Dana Pensiun PT Aksara.

Pada Januari 2025, Tuan Fahri memasuki masa pensiun dan berhak menerima uang manfaat pensiun senilai Rp350.000.000 dari dana pensiun PT Aksara. Tuan Fahri meminta pembayaran secara sekaligus sebesar 20% dari uang manfaat pensiun dan sisanya (80% dari uang manfaat pensiun) dibayarkan secara bulanan.

Untuk itu, Dana Pensiun PT Aksara membayarkan uang manfaat pensiun yang dibayarkan sekaligus sebesar 20% x Rp350.000.000 = Rp70.000.000. Atas uang manfaat pensiun yang dibayarkan secara sekaligus itu, dikenakan pemotongan PPh Pasal 21 bersifat final dengan perhitungan sebagai berikut:

Ketentuan PPh Pasal 21 atas uang pensiun yang dibayarkan secara berkala diatur dalam Peraturan menteri Keuangan No. 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, Atau Kegiatan Orang Pribadi (PMK 168/2023).

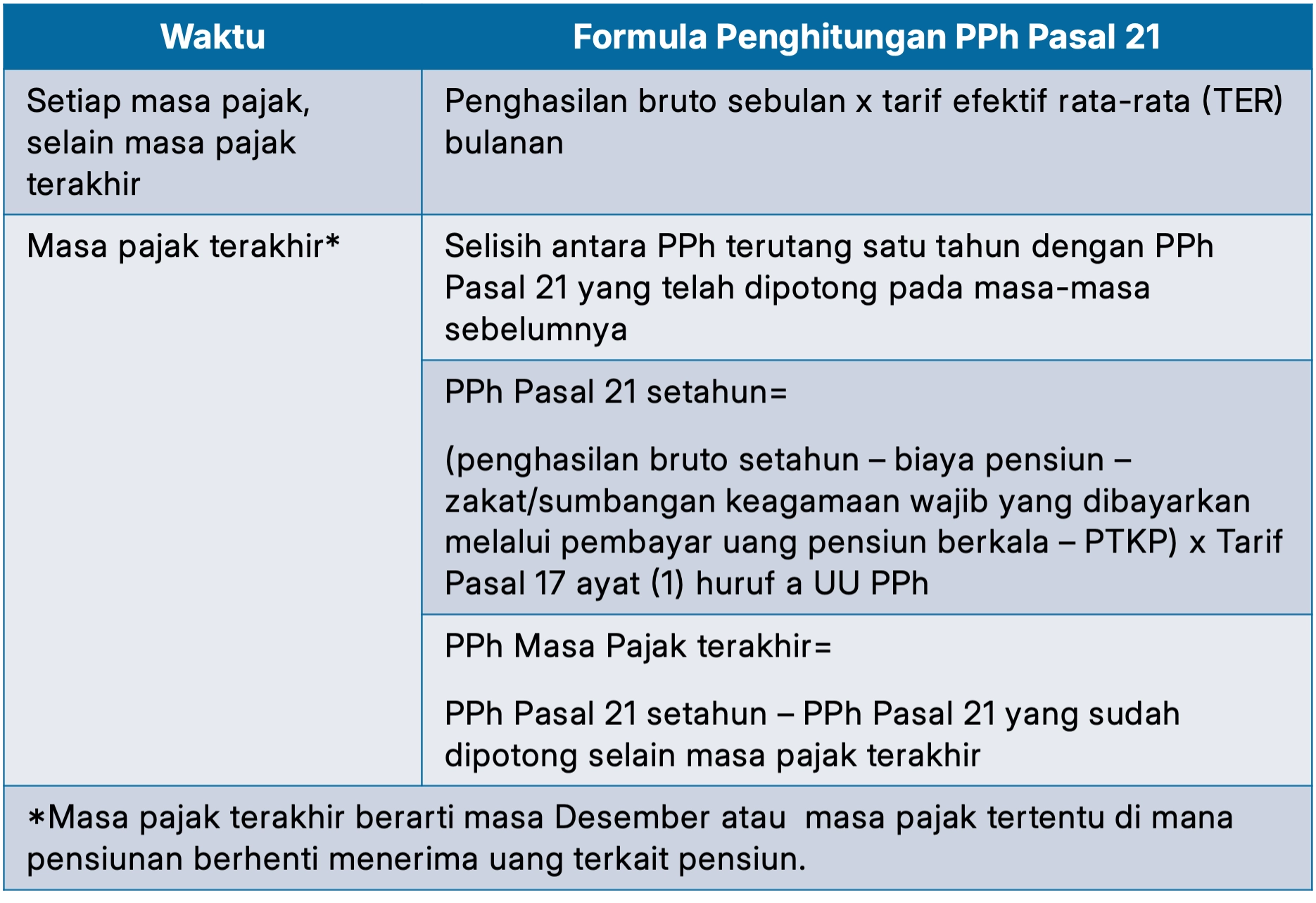

Berdasarkan PMK 168/2023, PPh Pasal 21 yang dikenakan atas uang manfaat pensiunan yang dibayarkan secara berkala (bulanan) dihitung menggunakan formula berikut:

Biaya pensiun merupakan biaya pengurang penghasilan yang terutang dan harus dipotong bagi penerima pensiun secara berkala. Berdasarkan, Pasal 11 ayat (2) PMK 168/2023 besaran biaya pensiun yang dapat menjadi pengurang penghasilan ditetapkan sebesar 5% dari jumlah penghasilan bruto.

Namun, pembebanan biaya pensiun hanya diperbolehkan maksimal senilai Rp2,4 juta setahun atau Rp200.000 sebulan. Contoh, Tuan Ahmad memasuki masa pensiunnya dan memperoleh uang pensiun dari dana pensiun senilai Rp5 juta per bulan.

Dengan demikian, biaya pensiun untuk Tuan Ahmad dihitung dengan cara berikut: 5% x Rp5.000.000 = Rp250.000 per bulan. Namun, biaya pensiun tersebut melampaui batasan sehingga biaya pensiun yang dapat dikurangkan oleh Tuan Ahmad hanya senilai Rp200.000 per bulan.

Hal yang perlu diperhatikan apabila pensiunan menerima atau memperoleh penghasilan lebih dari satu dana pensiun atau badan lain yang membayarkan uang pensiun, biaya pensiun dihitung pada masing-masing dana pensiun atau badan lain yang membayarkan uang pensiun.

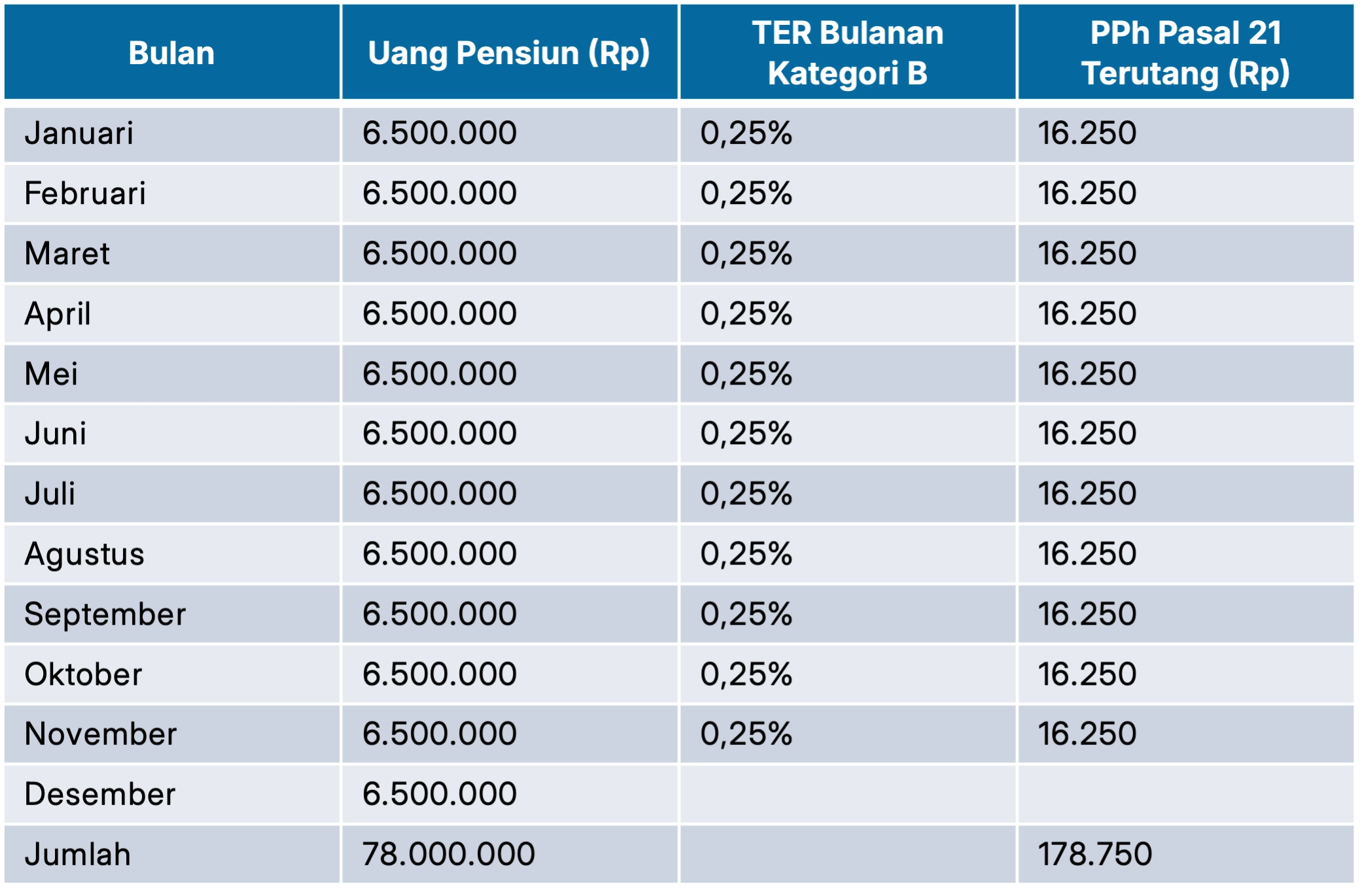

Misal, Tuan Jason bekerja sebagai pegawai tetap pada PT Kirios sejak 2010. Tuan Jason berstatus menikah dan memiliki 2 orang anak. Pada 1 Januari 2024, Tuan Jason memasuki masa pensiun dan menerima uang pensiun dari dana pensiun senilai Rp6,5 juta per bulan.

Berdasarkan status Penghasilan Tidak Kena Pajak (PTKP) Tuan J (K/2), besarnya pemotongan PPh Pasal 21 atas penghasilan pensiun Tuan J dihitung dengan tarif efektif (TER) bulanan kategori B. Merujuk lampiran Peraturan Pemerintah No. 58/2023, tarif TER bulanan kategori B untuk penghasilan bruto senilai Rp6,5 juta adalah sebesar 0,25%.

Penghitungan PPh Pasal 21 terutang atas uang pensiun selama tahun 2024 sebagai berikut: