BERITA TERKINI

JAKARTA, DDTCNews - SPT Tahunan yang berstatus lebih bayar dikarenakan wajib pajak keliru mengkreditkan PPh Pasal 21 atas penghasilan yang diperoleh istri dengan satu pemberi kerja bakal dianggap tidak memiliki kelebihan pembayaran.

Atas wajib pajak dengan SPT dimaksud, DJP akan menerbitkan surat pemberitahuan nilai lebih bayar dalam SPT dianggap bukan merupakan kelebihan pembayaran pajak serta tidak menindaklanjuti lebih bayar dimaksud dengan restitusi dipercepat ataupun restitusi pemeriksaan.

"Nilai lebih bayar dalam SPT yang disampaikan oleh wajib pajak dianggap bukan merupakan kelebihan pembayaran pajak dalam hal ... nilai lebih bayar dalam SPT Tahunan wajib pajak orang pribadi karena ... terdapat kesalahan pencantuman kredit pajak bersifat final yang diperhitungkan dengan penghasilan yang dikenai PPh tidak bersifat final, termasuk kredit pajak yang diperoleh istri dengan penghasilan dari satu pemberi kerja," bunyi Pasal 22 ayat (1) huruf c angka 3 Peraturan Dirjen Pajak Nomor PER-3/PJ/2026, dikutip pada Senin (30/3/2026).

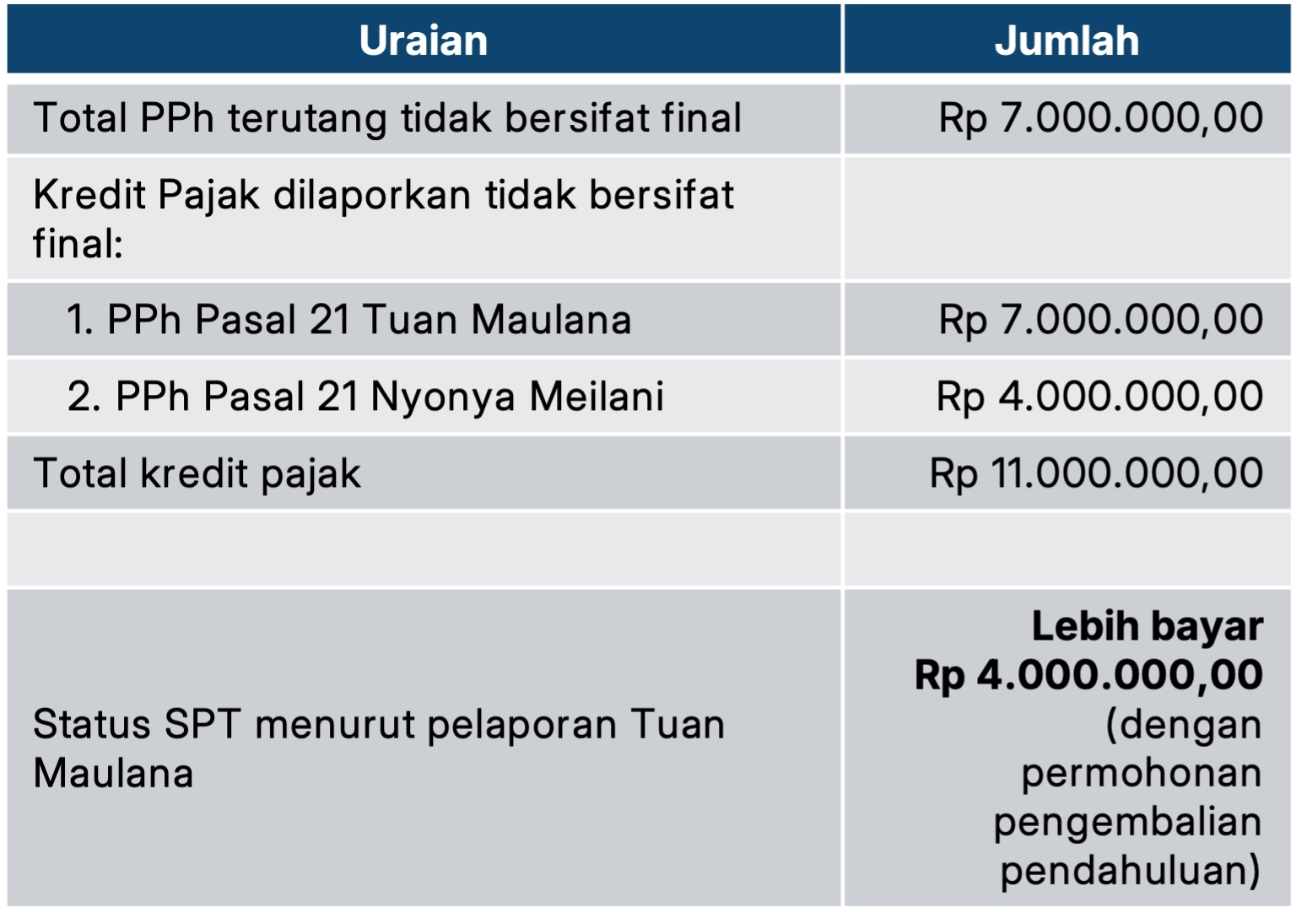

Contoh, Tuan Maulana dan Nyonya Meilani adalah suami istri yang masing-masing bekerja sebagai karyawan. Keduanya memperoleh penghasilan dari 1 pemberi kerja.

Untuk keperluan perpajakan, Nyonya Meilani memilih untuk melaksanakan hak dan kewajiban pajaknya digabung dengan Tuan Maulana selaku kepala keluarga (KK).

Pada 2025, Tuan Maulana memperoleh bukti potong PPh Pasal 21 dari PT XYZ senilai Rp7 juta, sedangkan Nyonya Meilani memperoleh bukti potong PPh Pasal 21 dari PT JKL senilai Rp4 juta.

Pada SPT Tahunan PPh tahun pajak 2025, Tuan Maulana mencantumkan PPh Pasal 21 atas namanya sendiri dan PPh Pasal 21 atas nama Nyonya Meilani sebagai kredit pajak yang diperhitungkan dengan PPh terutang nonfinal.

Langkah tersebut menimbulkan lebih bayar dengan ilustrasi sebagai berikut:

Dalam kasus ini, lebih bayar senilai Rp4 juta semata-mata timbul karena kesalahan dalam pencantuman kredit pajak. PPh Pasal 21 Nyonya Meilani seharusnya diperlakukan sebagai PPh final dan tidak dikreditkan mengingat yang bersangkutan merupakan istri yang memperoleh penghasilan dari 1 pemberi kerja.

Atas kesalahan tersebut, DJP akan menganggap nilai lebih bayar dalam SPT sebagai bukan kelebihan pembayaran serta tidak menindaklanjuti SPT dimaksud dengan restitusi dipercepat ataupun restitusi pemeriksaan.

DJP juga akan menerbitkan surat pemberitahuan nilai lebih bayar dalam SPT dianggap bukan merupakan kelebihan pembayaran pajak. (rig)