BERITA TERKINI

JAKARTA, DDTCNews – Kode transaksi menjadi salah satu unsur keterangan yang harus tercantum dalam faktur pajak. Hal ini sebagaimana ditegaskan dalam Pasal 33 huruf f Perdirjen Pajak No. PER-11/PJ/2025.

Merujuk lampiran PER-11/PJ/2025, DJP telah menetapkan 10 jenis kode transaksi faktur pajak, yaitu 01, 02, 03, 04, 05, 06, 07, 08, 09, da 10. Setiap kode transaksi tersebut dapat digunakan untuk mengidentifikasi lawan dan jenis transaksi lantaran DJP telah menetapkan peruntukannya masing-masing.

“Keterangan tentang penyerahan...yang harus dicantumkan dalam faktur pajak...paling sedikit memuat: f. kode, nomor seri, dan tanggal pembuatan Faktur Pajak,” bunyi Pasal 33 huruf f PER-11/PJ/2025, dikutip pada Kamis (31/7/2025).

Perincian peruntukan atau arti sekaligus tata cara penggunaan kode transaksi pada faktur pajak tertuang dalam Lampiran huruf D PER-11/PJ/2025. Untuk mempermudah, berikut ringkasan arti dan penggunaan dari setiap kode transaksi dalam faktur pajak berdasarkan PER-11/PJ/2025:

|

Kode Transaksi |

Jenis Transaksi |

|

01 |

Penyerahan BKP/JKP yang PPN/PPnBM-nya dipungut oleh PKP yang melakukan penyerahan BKP/JKP |

|

02 |

Penyerahan BKP/JKP kepada pemungut PPN Instansi Pemerintah yang PPN/PPnBMnya dipungut oleh Instansi Pemerintah |

|

03 |

Penyerahan BKP/JKP kepada:

|

|

04 |

Penyerahan BKP/JKP yang DPP-nya menggunakan nilai lain cfm. Pasal 8A ayat (1) UU PPN yang PPN/PPnBM-nya dipungut oleh PKP yang melakukan penyerahan BKP/JKP |

|

05 |

Penyerahan BKP/JKP yang PPN-nya dipungut dengan besaran tertentu cfm. Pasal 9A ayat (1) UU PPN oleh PKP yang melakukan penyerahan BKP/JKP |

|

06 |

Penyerahan BKP kepada turis yang memberitahukan dan menunjukkan paspor luar negeri kepada PKP Toko Retail yang berpartisipasi dalam skema pengembalian PPN kepada turis asing yang PPN-nya dipungut oleh PKP Toko Retail |

|

07 |

Penyerahan BKP/JKP yang PPN/PPnBM-nya mendapatkan fasilitas tidak dipungut atau ditanggung pemerintah |

|

08 |

Penyerahan BKP/JKP yang mendapatkan fasilitas dibebaskan dari pengenaan PPN/PPnBM |

|

09 |

Penyerahan BKP berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan cfm. Pasal 16D UU PPN yang PPN-nya dipungut oleh PKP yang melakukan penyerahan BKP |

|

10 |

Penyerahan lainnya yang PPN/PPnBM-nya dipungut oleh PKP yang melakukan penyerahan BKP/JKP (menggunakan tarif selain Pasal 7 ayat (1) UU PPN |

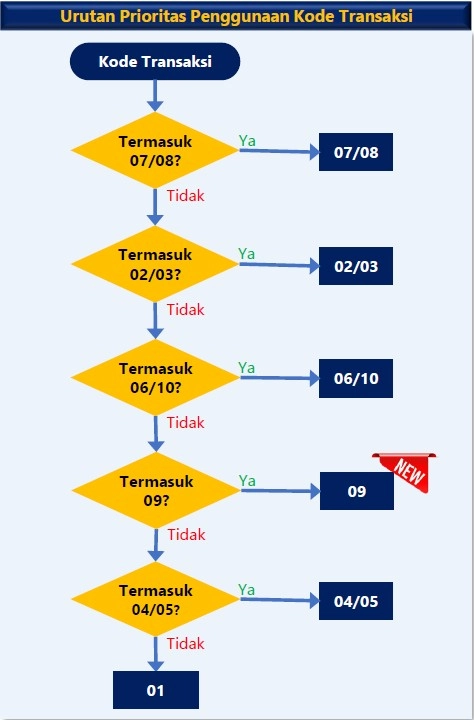

Pada kondisi tertentu, satu transaksi bisa saja memiliki beberapa kemungkinan penggunaan kode transaksi faktur pajak. Misal, penyerahan BKP/JKP yang penghitungan PPN terutangnya menggunakan DPP nilai lain kepada pemungut PPN instansi pemerintah. Transaksi tersebut memenuhi kode transaksi faktur pajak 02 dan 04. Untuk mengatasi kondisi tersebut, DJP juga telah mengatur urutan prioritas penggunaan kode transaksi faktur pajak pada Lampiran PER-11/PJ/2025.

Merujuk pada lampiran tersebut, dapat dirangkum ketentuan urutan prioritas penggunaan kode transaksi faktur pajak sebagai berikut:

Secara ringkas, urutan prioritas penggunaan kode transaksi faktur pajak berdasarkan PER-11/PJ/2025 tergambar pada flowchart berikut: